2023.03.21

2023.03.21 2023年10月から始まる「インボイス制度」とは?

こんにちは!ねえさんです!(⊹^◡^)ノ

今日2023年3月21日は、「一粒万倍日」「天赦日」「虎の日」の開運日が重なるトリプル開運日!

超ラッキーデー✨です。1年に一度しか巡ってこない最強開運日なので、ぜひこの吉運を活かしていきたいところですね😉

さて、昨日2023年10月から始まる「インボイス制度」のセミナーを開催しました。

講師の先生にZOOMによるセミナーを、関係業者さんに開催いただきました。

インボイス制度は、簡単にいうと「企業間でやりとりする請求書や領収書」に関する新制度で、「適格請求書等保存方式」のことです。

一定の要件を満たした適格請求書(インボイス)を用いて、消費税の仕入税額控除を計算し、証拠資料として保存する仕組みになります。

インボイス制度は、商品やサービスの売り手と買い手の双方に適用され、

売り手⇒適格請求書を交付してその写しを保存

買い手⇒適格請求書を保存

が必要です。

また「適格請求書発行事業者」に限り、適格請求書を交付でき、消費税の仕入税額控除が適用されます。

ちょっとややこしいですね…🤔

例えば…

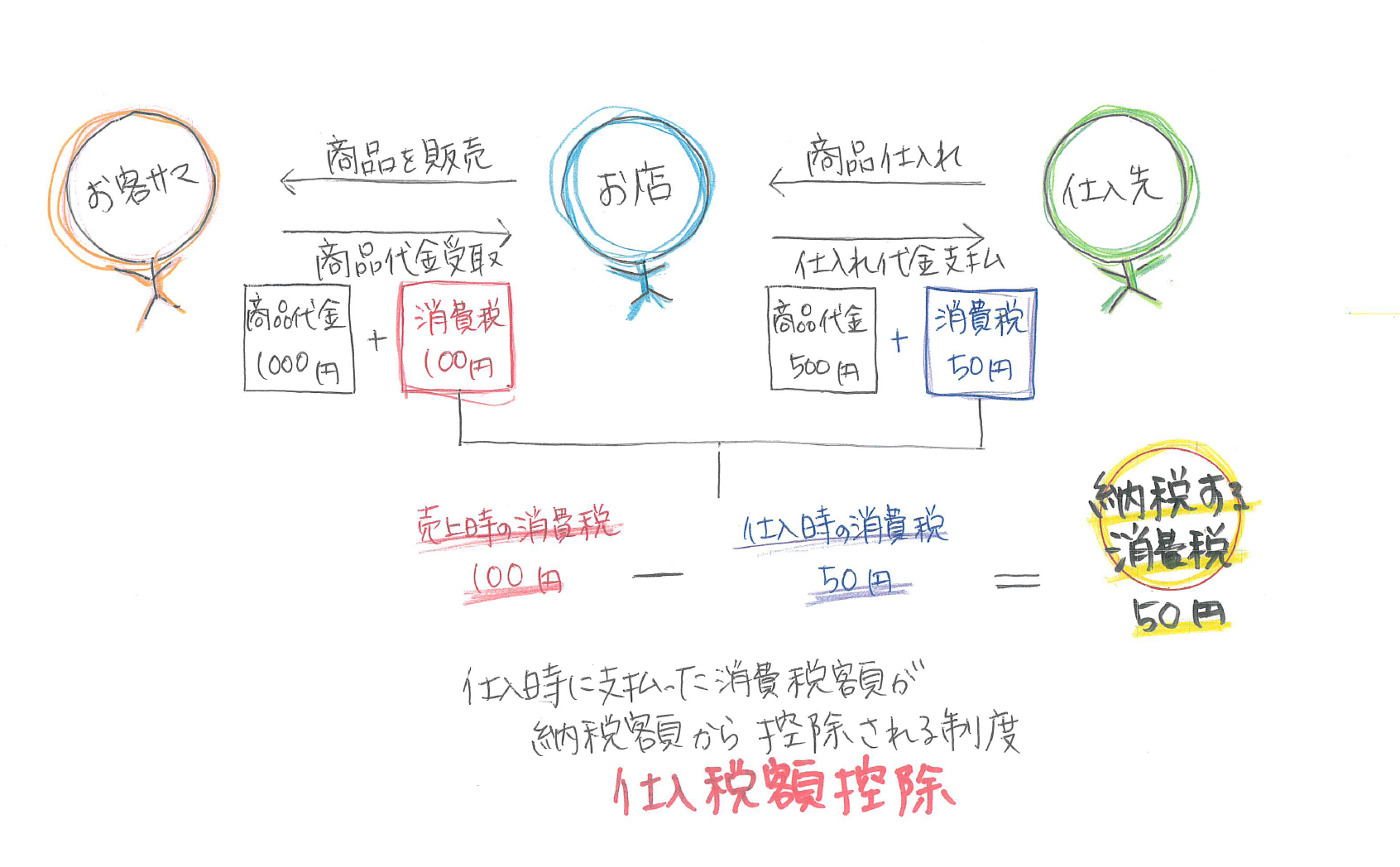

お客様に1,000円の商品を販売すると、消費税10%の100円が上乗せされるので、1,100円が販売額となりますね。

お店は、この10%の消費税分100円を税務署に納めます。

お店は、1,000円の商品を販売するために、仕入れ先から商品を500円+消費税50円で購入しています。

ここまでで、ひとつの商品に対して、仕入れ先へ支払った消費税50円、お客様から受け取った消費税100円の2回消費税が発生していて、このままお店が150円の消費税を納付すると二重課税となります。

う~ん…🤔

ちょっと書いてみると…

こんな感じ👍

同じ商品から重複して徴税しないようにするのが「仕入税額控除」です。

納付する消費税額=売上時に受け取った消費税額-仕入れや経費にかかった消費税額

インボイス制度導入後は、適格請求書が発行された取引のみ、仕入税額控除の対象となり、仕入税額控除が認められないと、仕入れや経費にかかった消費税額を差し引くことが出来ない為、お店は売上時に受け取った消費税額をそのまま支払わないといけなくなります。

な~んとなく理解😊

大抵の場合、インボイス制度が始まっても会社員に大きな影響はないそうですが、「ちょっと社内の経費精算のルールが変わるかもしれない」と思っていた方がいいかもしれません。

会社の経費を使う際に、インボイスを発行できるお店を選んで、経費を使わないと、会社が税金面で損をするためです。経費と認めてもらえるようにしないといけないですものね!

10月までまだ少し時間はありますが、今のうちに少しでもこの制度を理解しておいて、いざ始まった時に慌てないようにしましょう。

今回一緒にセミナーを受講して、いろんなことを始めて知りました。

新しいこと覚えるって楽しいですね🎵

インボイス制度に直接関係ある方もない方も、少し調べるきっかけになればと思います。

では、また。次の機会に~!